![0120-127-713 受付時間 9:00~17:30 [土日祭日休み]](../common/images/img_tel.png)

ホーム / 相続税対策

相続税対策

相続税(相続にかかる税金)とは、被相続人(亡くなった方)の相続財産を相続で受け継いだ場合や、遺言によって相続財産を受け継いだ場合に、その相続財産の評価額が大きいとかかる税金のことを(相続税)と言います。

これまでは、資産のある人が負担する税金となっていましたが、平成27年1月1日より相続税が改正されて基礎控除額(残された相続財産が一定金額以下である場合には相続税を支払わなくてよい金額)が縮小しています。

それによって相続税を納める人が増える結果となっています。

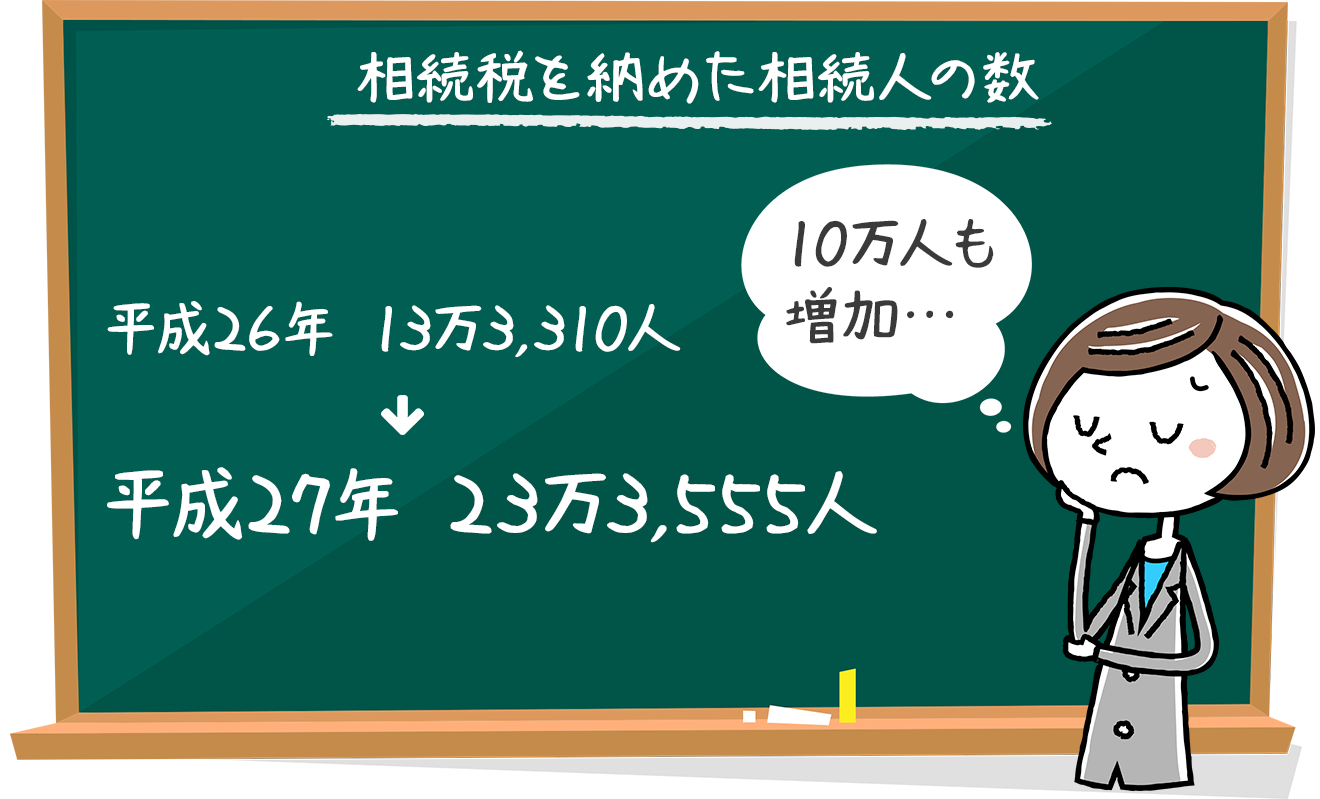

平成26年までは相続税を納めた相続人の数が13万3310人に対して相続税増税後の影響では平成27年では23万3555人と10万人が増えております。(国税庁の公表資料)

また、相続遺産額によっては、多額な相続税を国に納めなくてはいけないこともあります。その資産が不動産だけなどの場合、相続税を払えずに、不動産を手放さなくてはならないケースも多いのです。

税務署から職員がきて、通帳はもちろん、銀行の貸金庫への同行も求められるなど対策を講じていないと、とても面倒なことになってしまいます。

生前贈与や生命保険控除の枠を活用した対策を取りましょう。

家族信託という選択

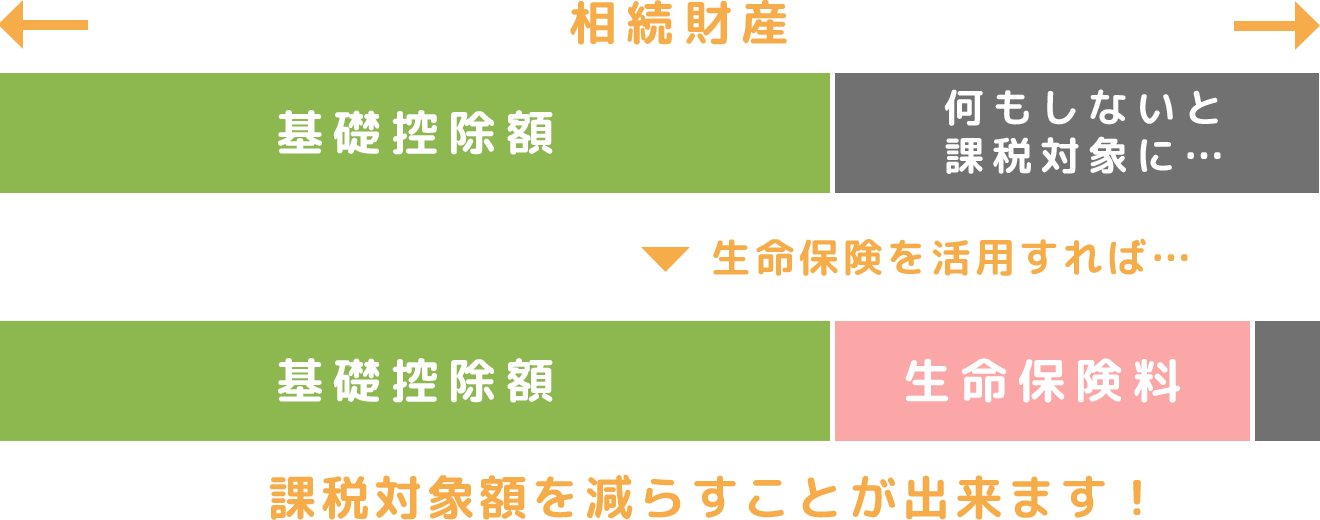

死亡保障が主な目的の生命保険と遺産相続時に課税される相続税は、切っても切り離せない存在です。

相続財産の中から生命保険料を支払うことで、相続税の対象となる財産が控除され相続税額を減らす効果もあります。

相続税の対象となる財産が減るということは、相続額が基礎控除額の範囲で収まり、非課税となったり、課税対象でも、相続税が低くて済みます。

さらに、生命保険の死亡保険金には、非課税となる金額の枠が設定されています。

法定相続人数分×500万円が非課税の枠になります。

このような税制優遇を活用して相続税の軽減もできます。

保険契約の中で大切なことは、保険金受取人についてです。

死亡保険金は保険金受取人の固有の財産となり、受取人を指定することができます。

相続対策に向いている保険商品は特に「終身保険」が適しています。

相続税は誰かが亡くなることで発生してくるため、死亡時に保険金が受け取れるかどうかが重要です。そのため、一生涯に渡り一定の死亡保障が確保できる「終身保険」がおすすめです。

相続時精算課税制度の活用も効果的

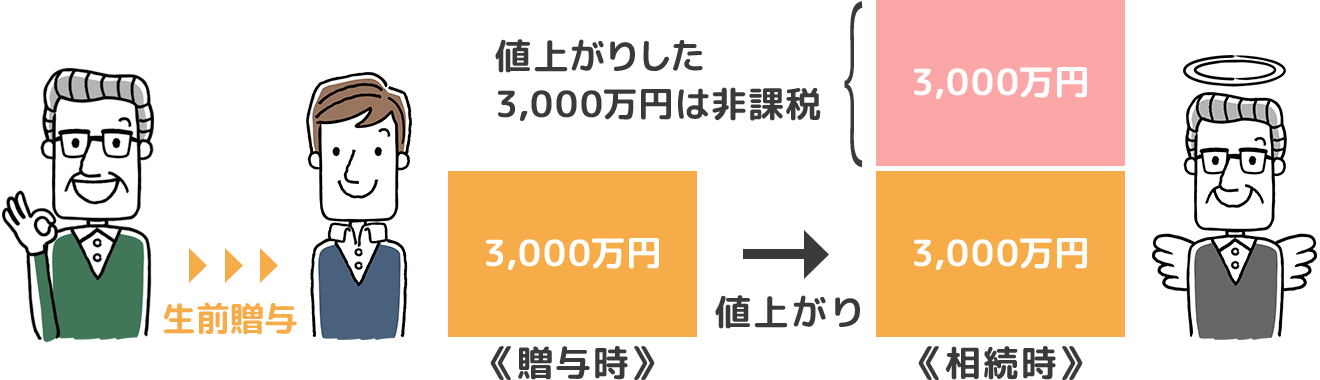

また、「相続時精算課税制度」なども活用することで相続税対策となります。

相続時精算課税とは、生前に贈与された財産に対する税金が「相続時」にまとめて「課税」される制度です。つまり、財産を贈与しても贈与の時点で贈与税の課税がされることなく、相続時に他の相続財産と合わせて相続税が課税されることになるのです。

相続時精算課税は、贈与した時期の財産評価を用いて相続時に他の相続財産と合わせて計算することになります。

相続時精算課税制度で注意することは、将来において値上がりするような財産を早めに移すことで相続財産評価を下げることができます。逆にその財産の評価が下がるようなものは、相続時精算課税として適しておりません。

例えば、贈与額が限度額を超えてしまった場合、その超えた部分に関しては課税対象になります。

しかし、相続が発生した時に超えた分の財産も含めて、相続税の課税価格に算入されて、相続税に修正されて差し引かれます。

すでに支払った贈与税は相続税から差し引かれるか、もしくは相続税の金額を上回る場合、または相続税が発生しない場合は還付されることになります。

これらをうまく活用して相続税の対策を行っていくことで、資産を相続したのに多くの相続税で持っていかれることを防ぎます。

相続税を減らすためにはどのような対策が必要かについての相談をぜひご連絡下さい。